Você já comeu no Sujinho? Um ótimo restaurante na Consolação, aqui em São Paulo. Fora de série. Mas o que me deixou mais contente foi este aviso aos clientes: “Não aceitamos nenhum cartão de crédito, nem de débito, motivo: altas taxas cobradas pelas administradoras, que no caso de aceitarmos, teremos que repassar no nosso cardápio, prejudicando os nossos clientes, não achamos justo, estamos negociando.”

Ladislau Dowbor*

Imagina colocar um aviso deste na mesa de um economista com apetite. Jantei muito bem, com ótimos amigos, e tirei a foto do aviso. Em casa pedi a ajuda de Marcos do Espírito Santo, mestrando em economia, que me localizou a tabela básica que explica o pedido da gerência do Sujinho e o meu contentamento. Leitor, não se assuste com a quantidade de números, em dois minutos você vai entender como é jantado, e porque o pessoal do Sujinho tem excelentes razões para a sua manifestação.

Na realidade a tabela é só para você poder verificar os dados, coloquei porque em economia qualquer um acha que é tudo mentira, a não ser que os dados coincidam com o que o qualquer quer achar. Portanto vou explicando em prosa, não em financês, e você poderá sempre verificar os dados na tabela, na última coluna. Tabela que é da ABECS, a associação que cuida de se manter este lucrativo negócio, e portanto acima de qualquer suspeita. Inclusive porque no site da instituição constatamos que tem Conselho de Ética e Autoregulação.

Muita gente naturalmente paga com cartão. Como entrar em dívida no Brasil é suicídio, os mais conscientes e forrados pagamos as despesas com cartão, mas à vista, acreditando não incorrer em custos. No entanto, mesmo pagando à vista, numa compra com cartão na modalidade “crédito”, tipicamente uma loja tem de pagar cerca de 5% à instituição financeira dona do cartão, além do aluguel da máquina, coisa menor esta última, pois estamos falando de um pedágio de 5% sobre todas as vendas de milhões de estabelecimentos.

Estes 5% podem ser menos para grandes lojas com capacidade de negociação com o sistema financeiro, mas de toda forma trata-se de um gigantesco imposto privado sobre o consumo, reduzindo drasticamente a capacidade de compra do consumidor. Podemos nos refugiar na modalidade “débito”: mesmo nesta modalidade, as instituições financeiras cobram cerca de 2%, frequentemente mais para empresas pequenas. É muito? Podemos tomar como referência a CPMF que cobrava 0,38%, o que escandalizou a Veja. Era para o governo e para a saúde, não para os bancos. Portanto era escandaloso. Mas vamos ao tamanho do pedágio no caso dos cartões.

Poderíamos considerar que os 5% cobrados na modalidade crédito da compra à vista, e 2% na modalidade débito, correspondem aos custos de gestão dos cartões: para termos uma referência, nos Estados Unidos o custo por transação para as operadoras de cartão é da ordem de 4 centavos de dólar (uso aqui os dados da pesquisadora americana Ellen Brown, p. 14)), cerca de 14 centavos de real. Quando você faz uma compra à vista de 100 reais numa papelaria, por exemplo, pagando com cartão na modalidade crédito, serão debitados 100 reais da sua conta, mas creditados 95 reais na conta da papelaria. A papelaria naturalmente terá de aumentar os preços de forma correspondente, ou seja, os 5 reais sairão do seu bolso. É limpo e elegante. Chique, inclusive, dependendo do cartão. E é o que o Sujinho está se recusando a fazer.

O que acontece com os 5 reais abocanhados pelo banco? Terá de descontar os seus custos de 14 centavos por transação. Simples aritmética, neste caso lucra 37 vezes mais do que o custo da operação. Um custo/benefício fantástico, e ainda se beneficiando da ótima reputação que gera a ajuda e praticidade que nos permite nas transações diárias, como se tivessem inventado o pagamento por cartão. Aumenta os preços, e isto aliás se chama inflação.

O que isto representa para a economia? Bem, antes de tudo, como todos usamos cartão, somos clientes cativos, e como se trata de um cartel, não adianta mudar de cartão. E os lucros afluem para algumas poucas instituições financeiras, representando muito dinheiro, mas os custos são distribuídos por milhões de consumidores, o que faz com que cada um de nós, digamos, se cale e aguente. Não dá para brigar a cada instante e em todo lugar. Ou seja, é um mal democraticamente distribuído para evitar protestos.

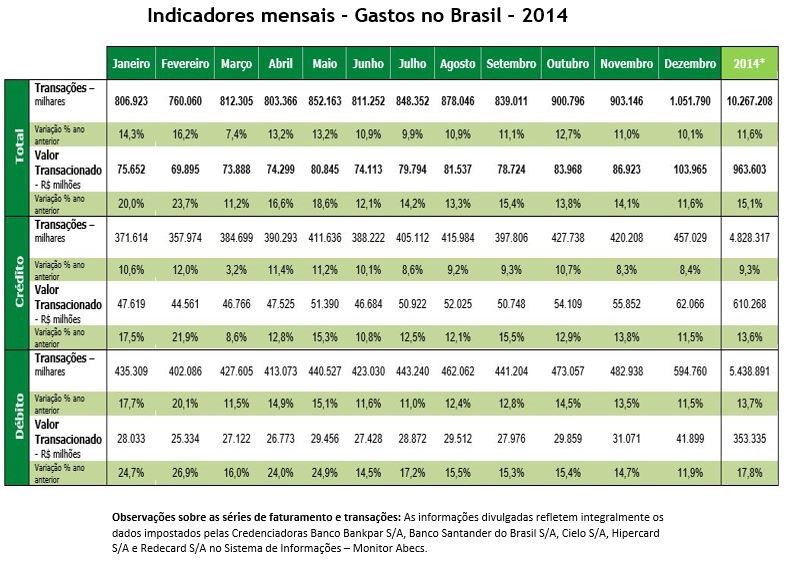

Mas e do lado da instituição financeira? Em 2014 tivemos um pouco mais de 10 bilhões de transações com cartões (primeira cifra na última coluna), somando as operações na modalidade crédito e na modalidade débito. O valor transacionado é de 963 bilhões de reais. Se adotarmos os 14 centavos por transação, o custo para as instituições financeiras soma 1,4 bilhões de reais. E do lado dos lucros? Vejam que foram transacionados 610 bilhões na modalidade crédito. Um pedágio de 5% sobre este volume de recursos representa 30,5 bilhões de reais. Na modalidade débito, foram transacionados 353 bilhões, o que estimando a média de 2% de pedágio daria 7 bilhões de reais. No total, ordem de grandeza, pois aqui não estamos com gente que se preocupa com centavos, 37,5 bilhões de reais. Descontando os custos da ordem de 1,4 bilhões, temos aqui um lucro simpático de 36 bilhões de reais, da mesma ordem de grandeza que o Bolsa Família que tirou 50 milhões de pessoas da miséria, sendo que aqui, este Bolsa Banqueiro evidentemente favorece pessoas em número bem menor e que de miséria só ouviu falar.

Temos aqui um enorme pedágio que tira recursos da economia real para o sistema de intermediação financeira, e encarece todas as nossas compras. É um “imposto” privado que sai do nosso bolso. A Abecs considera que esta carteira “está sendo responsável por fomentar o crédito ao consumidor no país”. É uma forma positiva de apresentar o problema, mas o que é fomentado é o custo das transações, e portanto o lucro do intermediário financeiro, e não o consumo. Tirar uma lasquinha de todo mundo, e discretamente, funciona. Quem é que vai entender o que acontece por detrás da maquininha?

E não estamos falando no rotativo do cartão, que o Banco Central calcula em 471% neste junho de 2016, ou os mais de 300% no cheque especial, além dos mais de 100% nos crediários. Estamos aqui falando de pouquinha coisa, mas que atinge todo mundo. Miguel de Oliveira, diretor da Anefac, resume bem a situação: “A pessoa que não consegue pagar a fatura e precisa parcelar, ou entrar no rotativo, na verdade está financiando a dívida do cartão de crédito com outro tipo de crédito. O problema é que essa dívida não tem fim. As pessoas acabam não se dando conta dos juros que terão que pagar.”(DCI, B1, 20/08/2014) Nestas modalidades o rombo é ainda muito maior, mas 36 bilhões de reais não são desprezar. Crise? O PIB cai mas em 12 meses o Bradesco aumentou os seus lucros em 25,9%, enquanto o Itaú os aumentou em 30,2%. Tem coisa que funciona.

Sim, no Sujinho a carne é ótima.

*Ladislau Dowbor é da equipe de fundadores de Diálogos do Sul