Uma reunião de Dezembro de 2020 da Comissão Política do Partido Comunista Chinês prometeu acabar com o que chamou de “expansão desordenada do capital”. Os líderes chineses temiam que o setor capitalista na China se houvesse tornado demasiado grande. Empresas como a Ant Group de Jack Ma expandiram-se para o financiamento ao consumidor e procuravam levantar fundos estrangeiros para isso. Com efeito, o Ant Group pretendia capturar o crédito às famílias tomando-o dos bancos estatais. O Ant ia fazer o que queria e dizia isso com muito alarde na imprensa. A Ant e outros capitalistas chineses de empresas de tecnologia e dos media estavam cada vez mais envolvidas em fusões do tipicamente “ocidentais”, contratos secretos e outras irregularidades financeiras.

Os reguladores da China fechavam os olhos para tudo isso desde há anos. Além disso, pela primeira vez a facção financeira na liderança da China havia conseguido um acordo para permitir que bancos de investimento estrangeiros criassem na China empresas de propriedade maioritária, com o objectivo final de “libertar” o sector financeiro do controle estatal e permitir o cruzamento transfronteiriço não regulamentado de fluxos de capital. Por outras palavras, a China deveria tornar-se um membro pleno do capital financeiro internacional. As autoridades também estavam a permitir a mineração não controlada de criptomoedas e operações com as mesmas no país.

Mas a pandemia do COVID mudou tudo isso. Houve uma crescente cólera pública sobre como os ricos na China, tal como no resto das grandes economias, ganharam enormemente com o boom financeiro e de preços de propriedades durante a pandemia, enquanto a maioria enfrentava confinamentos e custos crescentes em educação, saúde e habitação, bem como um grave risco quanto a empregos decentes para licenciados e outros. Educação, saúde e habitação são as “três montanhas” que todas as famílias chinesas almejam escalar para ter uma vida melhor – e ainda assim os custos para elas aumentavam enquanto os ricos ganhavam milhões.

Agora a liderança chinesa foi forçada a retroceder em zig-zag da “expansão desordenada” e responder à reação pública através de medidas enérgicas em relação aos gigantes da tecnologia de consumo e dos media, introduzindo restrições à educação privada e ao desenvolvimento de propriedades especulativas. Também proibiu operações com criptomoedas .

Tome-se a educação. A vasta maioria dos pais chineses paga por explicações privadas extracurriculares – as estimativas da pesquisa variam de 65% das famílias com filhos em idade escolar em 2016, até 92% este ano. Uma pesquisa de 2019 da empresa de recrutamento 51job Inc mostrou que quase 40% dos pais gastam de 20 a 30% do seu rendimento na educação dos filhos. As aulas particulares têm custos espantosos que contribuem para uma indústria de mais de US$150 mil milhões (£108 mil milhões). A qualidade e os recursos de educação variam muito entre as áreas urbanas e rurais, de província para província e entre as cidades de nível superior e inferior.

Há poucas vagas universitárias em relação ao número de estudantes e ainda menos em universidades de prestígio, as quais concentram-se na costa leste e nas grandes cidades. Foi nestas áreas que houve a explosão de aulas particulares na última década. Agora, o conselho estatal da China impede empresas com fins lucrativos de darem aulas de disciplinas básicas do currículo bem como o investimento estrangeiro em tais empresas.

Tome-se a saúde. Aproximadamente 95% da população da China é coberta por um programa de seguro público financiado principalmente por impostos sobre a folha de pagamento de funcionários e empregadores, com financiamento governamental mínimo. Isto supostamente financia cuidados universais de saúde, mas é muito básico. Assim, a maioria dos chineses é forçada a pagar taxas privadas para obter melhores cuidados, tal como em muitas economias capitalistas avançadas. E durante o COVID, as famílias chinesas enfrentaram custos exorbitantes com saúde.

E tome-se a habitação. Os preços dos imóveis nas cidades do litoral, onde o trabalho e o pagamento é melhor, duplicou nos últimos dez anos. Em Shenzhen, o preço médio dos apartamentos subiu tanto que alguns estão considerando mais barato morar em Hong Kong, um dos mercados imobiliários mais caros do mundo. Desde 2015, os preços dos imóveis residenciais subiram mais de 50% nas maiores cidades da China. Na última década, a oferta média de terrenos residenciais por novo residente nas 10 principais cidades é de apenas 21,4 metros quadrados – pouco mais do que a dimensão de um quarto de hotel típico – ou menos de 60% do espaço residencial médio per capita na China.

Leia também:

EUA reconhecem perda de superioridade para Rússia e China no espectro eletromagnético

A especulação tem crescido à medida que os governos locais tentam levantar fundos com a venda de terrenos para incorporadores, que então constroem propriedades por meio de empréstimos a taxas baixas, muitas vezes do setor não-bancário sombra, não regulamentado. “A propriedade é a fonte mais importante de risco financeiro e de desigualdade de riqueza na China”, disse Larry Hu, chefe de análise econômica na China da Macquarie Securities Ltd., de propriedade estrangeira. E ele está certo.

Assim, o governo tinha de responder ao desencanto público, refletindo as famosas palavras de Xi Jinping de que “a habitação é para viver e não para especulação”. O vice-primeiro-ministro Han Zheng acrescentou que o sector não deveria ser usado como uma ferramenta de curto prazo para estimular a economia. Os bancos foram instruídos a elevar as taxas de hipotecas. Governos locais estão sendo orientados para acelerar o desenvolvimento de habitações subsidiadas para arrendamento e foram instruídos a aumentar o escrutínio sobre tudo, desde o financiamento de incorporadores e preços das novas casas até os preços dos títulos das transferências.

Mas estas montanhas não serão escaladas facilmente pelos líderes chineses. Isso porque as autoridades chinesas se inclinaram cada vez mais para a expansão através do setor capitalista e, particularmente, em setores improdutivos como propriedade e finanças – às custas de setores produtivos como tecnologia manufactureira, habitação, educação pública e saúde.

Grande parte da especulação imobiliária consiste em construir cada vez mais empreendimentos comerciais ao invés de habitações. Isso porque a principal prerrogativa dos governos locais é acumular receita. Se conseguirem atrair mais empresas para as suas jurisdições e se essas empresas se tornarem lucrativas, o governo local poderá então arrecadar mais impostos corporativos. Ao mesmo tempo, a oferta de terrenos residenciais é deliberadamente mantida escassa de modo a que os governos possam ganhar dinheiro com a venda de terrenos para habitação. Com efeito, as vendas de terrenos residenciais servem como um subsídio cruzado na política de terrenos dos governos locais, favorável aos negócios, que vende terrenos comerciais mais baratos.

Pequim está a pressionar duramente pela implementação de um imposto sobre a propriedade, há muito adiado, que poderia ser uma fonte alternativa de receita para os governos municipais e reduzir sua dependência da venda de terras. Mas é improvável que um imposto sobre a propriedade chegue a compensar a perda de receita que resultaria de menores vendas de terras. Uma vez que as famílias médias estarão isentas do imposto sobre a propriedade, parece improvável que gere mais receita do que imposto sobre o rendimento (1% do PIB), ao passo que as vendas anuais de terras são atualmente da ordem de mais de 7% do PIB.

O setor imobiliário corresponde a 13% da economia, quando era de apenas 5% em 1995, e por cerca de 28% do total de empréstimos do país. Dado que os governos locais têm dívidas de US$10 milhões de milhões (trillion), a venda de terras é a fonte de receita mais crucial e confiável para o reembolso da dívida. Assim, quaisquer mudanças drásticas aumentariam seriamente o risco de incumprimento dos governos locais. Portanto, as novas medidas enérgicas do governo aos setores capitalistas da China não serão suficientes para alterar as enormes desigualdades de rendimento, riqueza e acesso a empregos, habitação e educação na China.

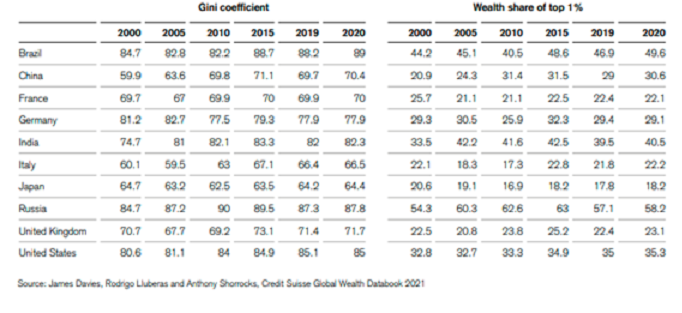

Sejamos claros, a China tem um alto nível de desigualdade de rendimento pelos padrões internacionais, embora ainda seja menor que muitas outras economias ‘emergentes’ como Brasil, México ou África do Sul – e o rácio de desigualdade de Gini atingiu o pico pouco antes da Grande Recessão e está a cair desde então.

Fonte: National Bureau of Statistics

Fonte: National Bureau of Statistics

A principal razão para o alto rácio de desigualdade é a disparidade de rendimento entre trabalhadores urbanos e rurais e entre os salários nas cidades costeiras e do interior, bem como as qualificações educacionais.

Quanto à desigualdade de riqueza pessoal, a China não é tão desigual quanto muitos de seus pares econômicos . O rácio de Gini de desigualdade de riqueza é muito maior no Brasil, Rússia e Índia e maior nos Estados Unidos e Alemanha. De acordo com as mais recentes estimativas, os 1% dos maiores detentores de riqueza na China tomam 31% de toda a riqueza pessoal em comparação com 58% na Rússia, 50% no Brasil, 41% na Índia e 35% nos Estados Unidos. Esta é uma boa medida do poder económico da elite e dos oligarcas nestes países.

Muito se fala acerca do número de multimilionários na China mas, dado o tamanho da população e do PIB, a proporção per capita em comparação com os EUA e outras economias importantes é relativamente baixa. Apesar da grande expansão do número de milionários, os milionários na China continuam relativamente raros: cerca de um para cada 200 adultos. Os milionários representam 3% dos adultos na Itália e na Espanha; cerca de 4% na França, Áustria ou Alemanha e cerca de 6% na Escandinávia social-democrata; acima de 8% nos EUA e Austrália e o máximo de todos na Suíça (15%).

Governo da China

Uma crise financeira está descartada enquanto o estado chinês controlar o sistema bancário.

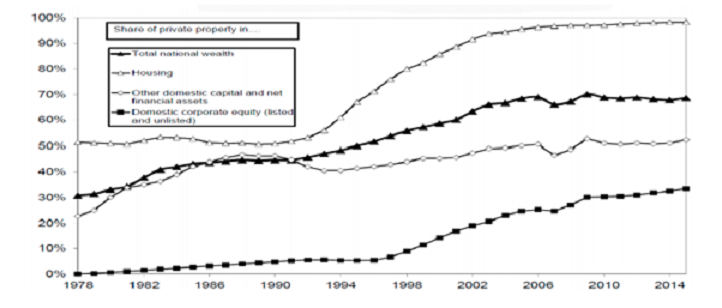

E a desigualdade de riqueza na China está centrada na propriedade, não em ativos financeiros (até agora), ao contrário das principais economias capitalistas do G7. E isso porque as finanças não foram totalmente abertas ao setor capitalista.

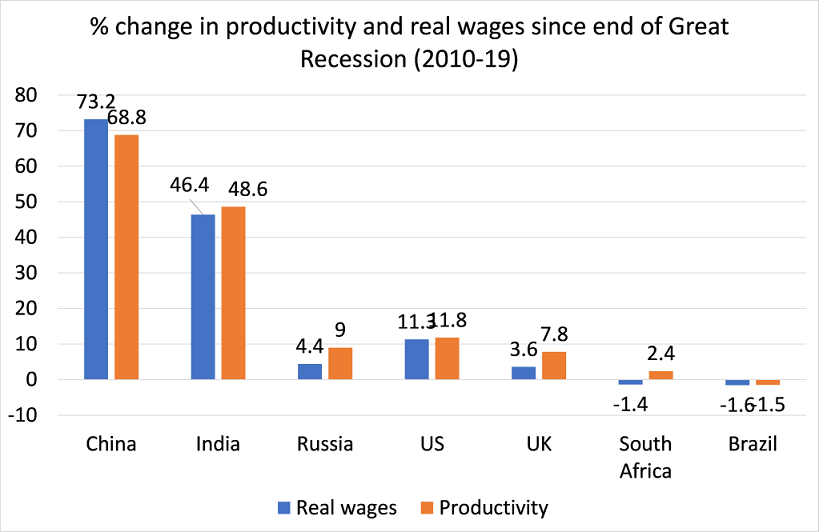

Mas as contradições da economia controlada pelo Estado da China com um grande e crescente setor capitalista intensificaram-se durante a pandemia de COVID. E isso foi expresso pelas facções na liderança chinesa. Responsáveis do setor financeiro e bancário querem abrir a economia ao capital estrangeiro e permitir que o renminbi se torne uma divisa internacional. Eles argumentam que a economia está demasiado enviesada para o investimento e as exportações em relação ao consumo. Economistas chineses formados na América e na Europa, apoiados por economistas estrangeiros residentes em universidades chinesas e no Banco Mundial, pressionam continuamente por uma “mudança do investimento para o consumo”. Mas terá isto funcionado nas economias capitalistas do G7, onde o consumo não conseguiu impulsionar o crescimento económico e os salários estagnaram em termos reais nos últimos dez anos, enquanto os salários reais na China dispararam?

Fonte: Penn World Tables 10.0, cálculos do autor

Fonte: Penn World Tables 10.0, cálculos do autor

Na verdade, o consumo cresce muito mais rapidamente na China do que no G7 porque ali o investimento é maior. Um segue o outro; não é um jogo de soma zero. E nem todo consumo precisa ser “pessoal”; o mais importante é o “consumo social”, isto é, serviços públicos como saúde, educação, transporte, comunicações, habitação; não apenas automóveis e gadgets. O aumento do consumo pessoal de serviços sociais básicos é o que é necessário. E é aqui que a China precisa atuar.

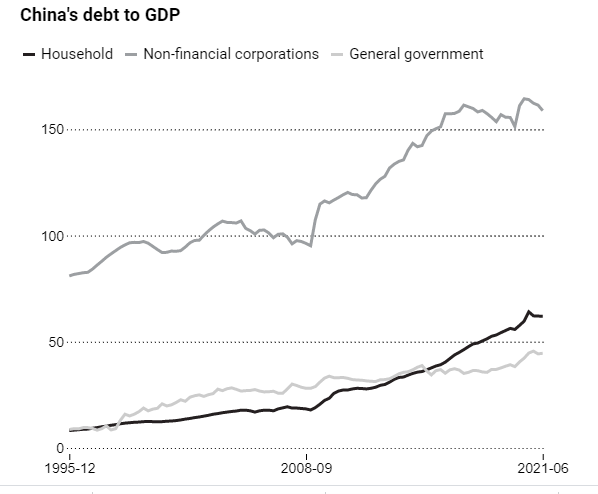

Também se fala muito dos crescentes níveis de endividamento da China. Economistas tradicionais vêm prevendo há décadas que a China caminha para uma crash da dívida de mega proporções. É verdade que, conforme o Instituto de Finanças Internacionais (IFF), a dívida total da China atingiu 317% do produto interno bruto (PIB) no primeiro trimestre de 2020. Mas a maior parte da dívida interna é devida por uma entidade estatal a outra; de governos locais a bancos estatais, de bancos estatais ao governo central. Quando tudo isso é compensado, a dívida das famílias (54% do PIB) e das empresas não é tão alta, ao passo que a dívida do governo central é baixa pelos padrões globais. Além disso, a dívida externa em dólares em relação ao PIB é muito baixa (15%) e na verdade o resto do mundo deve à China muito mais: 6% da dívida global. A China é um enorme credor do mundo e possui enormes reservas em dólares e euros, 50% maiores do que sua dívida em dólares.

Fonte: IIF

Fonte: IIF

Uma crise financeira está descartada enquanto o estado controlar o sistema bancário, mas há perigos devido às recentes tentativas de afrouxá-lo para instituições privadas e estrangeiras entrarem na arena (exemplo: há um número crescente de bancarrotas em entidades financeiras especulativas).

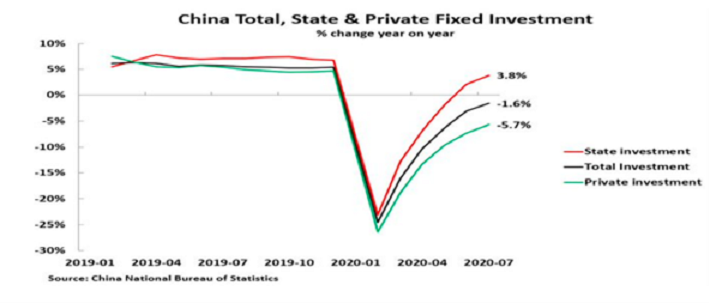

Os líderes chineses querem reduzir o nível de endividamento. O controle do nível de endividamento pode ocorrer de duas maneiras; através de alto crescimento do investimento do setor produtivo de modo a manter o índice da dívida sob controle e/ou pela redução da farra de crédito em áreas improdutivas, como a propriedade especulativa. A estagnação secular do Japão deveu-se à falta de aplicação desses dois factores na sua economia capitalista. Mas dado o poder do controle estatal sobre as alavancas de investimento, a China pode evitar o resultado japonês.

A contradição básica da economia chinesa não é entre investimento e consumo, ou entre crescimento e dívida; está entre lucratividade e produtividade. O tamanho e a influência crescentes do setor capitalista na China enfraquece o desempenho da economia e a ampliar as desigualdades reveladas durante a pandemia. Na verdade, foi o setor estatal que ajudou a economia chinesa a sair da crise pandémica, não o seu setor capitalista.

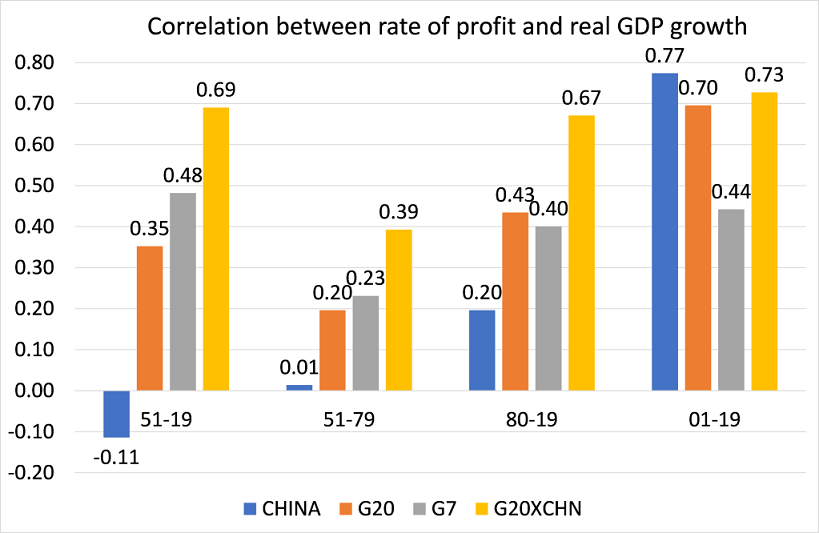

Fiz um pequeno teste empírico da relação entre a lucratividade do capital chinês e o crescimento real do PIB (com base nos dados do Penn World Tables 10.0 – pormenores fornecidos mediante solicitação). O que descobri foi que o investimento dominado pelo Estado e o stock de capital na China significavam que não havia correlação entre a lucratividade do capital chinês e o crescimento real do PIB desde a formação da República Popular – na verdade, era negativa. A lucratividade do capital não decidia o nível de investimento em ativos produtivos e nem o crescimento econômico.

Fonte: Penn World Tables 10.0; Série IRR para lucratividade; cálculos de crescimento do PIB real

Fonte: Penn World Tables 10.0; Série IRR para lucratividade; cálculos de crescimento do PIB real

No entanto, após as reformas de Deng na década de 1980, a correlação tornou-se positiva, embora menos positivamente correlacionada do que no resto das economias do G20 ou do G7. E desde que a China entrou na Organização Mundial do Comércio e privatizou seções do seu setor estatal no final dos anos 1990 e início dos anos 2000, há uma correlação significativa entre a lucratividade do capital chinês e o crescimento real do PIB. Assim, a economia chinesa tornou-se cada vez mais vulnerável ao seu setor capitalista e ao capital internacional e sua lucratividade.

Isto é o Everest que a China enfrenta: como elevar a produtividade para atender às necessidades sociais de seus 1,4 mil milhões de habitantes face aos caprichos da lucratividade do seu setor capitalista. A força de trabalho da China está em queda. O crescimento da produtividade desacelera e a China enfrenta uma guerra tecnológica e comercial com os EUA e seus aliados imperialistas. As três montanhas não serão escaladas a menos que o Everest também seja conquistado.

Como parte do seu plano nacional 2021-25 para reduzir desigualdades, várias províncias estão empenhadas na construção de “uma zona comum de demonstração de prosperidade “. De acordo com o plano, na província de Zhejiang, a remuneração do trabalho será elevada para mais de 50% do PIB até 2025; a taxa de matrícula no ensino superior para mais de 70%; e a proporção dos gastos pessoais com saúde em relação ao total dos gastos com saúde será administrada para ficar abaixo de 26%. Será que funcionará e será aplicado a outras províncias? Veremos.

As opiniões expressas nesse artigo não refletem, necessariamente, a opinião da Diálogos do Sul

Assista na Tv Diálogos do Sul

Se você chegou até aqui é porque valoriza o conteúdo jornalístico e de qualidade.

A Diálogos do Sul é herdeira virtual da Revista Cadernos do Terceiro Mundo. Como defensores deste legado, todos os nossos conteúdos se pautam pela mesma ética e qualidade de produção jornalística.

Você pode apoiar a revista Diálogos do Sul de diversas formas. Veja como:

- Cartão de crédito no Catarse: acesse aqui

- Boleto: acesse aqui

- Assinatura pelo Paypal: acesse aqui

- Transferência bancária

Nova Sociedade

Banco Itaú

Agência – 0713

Conta Corrente – 24192-5

CNPJ: 58726829/0001-56

Por favor, enviar o comprovante para o e-mail: assinaturas@websul.org.br - Receba nossa newsletter semanal com o resumo da semana: acesse aqui

- Acompanhe nossas redes sociais:

YouTube

Twitter

Facebook

Instagram

WhatsApp

Telegram