Enquanto 2018 passava, poucos apostaram que Evo Morales poderia ganhar uma terceira reeleição. Em primeiro lugar, porque o presidente boliviano veio de uma derrota no referendo constitucional de 21 de fevereiro de 2016: 51% da população havia rejeitado a mudança na Constituição que ele propunha e que suspendia a proibição, nela contida, de que ele pudesse ser reeleito mais uma vez.

Segundo, porque ele havia acabado de superar essa derrota da maneira tradicional dos caudilhos latino-americanos: pedindo ao Tribunal Constitucional para que o autorizasse por meio de uma “interpretação” da Constituição que, na prática, a modificou ao aceitar a possibilidade de reeleição indefinida. Esse empoderamento despertou a ira dos setores médios da população, nos quais a ideologia liberal está mais enraizada – alternância presidencial e igualdade perante a lei. Desses setores, surgiu o Movimento 21-F para rejeitar a legitimidade da candidatura de Morales às eleições de 20 de outubro de 2019.

Na segunda metade daquele 2018, o presidente aparecia inseguro nas pesquisas, enquanto o ex-presidente Carlos Mesa, que ainda não havia postulado sua candidatura, subia de forma constante e era considerado o “homem que poderia derrotar Evo”. Ao mesmo tempo, o Movimento 21-f cometeu o erro de concentrar seus esforços na tentativa de impedir Morales de se candidatar, algo para o que não possuía força suficiente para ser bem-sucedido. No início de 2019, o presidente boliviano conseguiu adiantar o começo do processo eleitoral, e oito frentes da oposição decidiram, apesar de tudo, entrar nas eleições. Nesse momento, o Movimento 21-f começou sua retirada, aumentando a fragmentação eleitoral da oposição. Uma tendência que duraria toda a campanha também estava começando: a estagnação dos números de Mesa, que não avançavam nas pesquisas, enquanto Morales subia lenta, mas seguramente, de uma posição de empate com o ex-presidente para outra, que lhe garantia a vitória no primeiro turno. Esse comportamento não se deu por todos os desapontados com Morales terem voltado ao seu curral – e é por isso que o Movimento para o Socialismo (MAS) não obteve resultados como os de 2014, quando alcançou 63% – mas porque muitos “perdoaram” o líder indígena por um conjunto de fatores que discutiremos a seguir. Além disso, não se deve esquecer que a derrota no referendo ocorreu por uma pequena margem contra toda a oposição unificada no “Não”.

Primeiro, a maioria da população seguia aprovando sua gestão no governo, ainda que por uma margem estreita; em segundo lugar, sua imagem pessoal, embora mais rejeitada do que em qualquer momento desde que se tornou presidente, permanecia mais forte do que a de qualquer outro político boliviano. Em parte, esses números se devem a um fenômeno de identificação étnica e social: proporcionalmente, o presidente obteve quase o dobro de votos nas pequenas cidades e no campo do que nas grandes, como La Paz, Cochabamba ou Santa Cruz de la Sierra. Quanto mais indígena e mais modesto economicamente for um eleitor, maior a probabilidade de ele votar no MAS.

Entretanto, o fator fundamental do apoio eleitoral ao MAS ainda é aquele a que o consultor político James Carville, na primeira campanha de Bill Clinton, se referiu com uma frase pitoresca e muito conhecida: “É a economia, estúpido”.

De acordo com uma pesquisa pré-eleitoral realizada por Ciesmori, 36% dos bolivianos pensam que a situação econômica do país é “boa” hoje e 27%, que é “regular”.[1] Apesar da crise na Argentina e no Brasil e o fraco comportamento da economia sul-americana em geral, o PIB da Bolívia crescerá mais de 4% este ano, resultado menos elevado que o dos anos anteriores, mas ainda capaz de despertar ilusões.

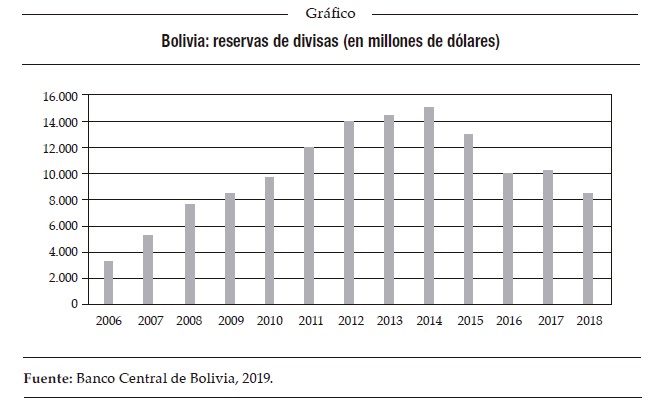

43% das pessoas acreditam que hoje é “um pouco melhor” do que um ano atrás (10% muito melhor; 21%, igual), em nítido contraste com as opiniões dos analistas da oposição, segundo as quais a situação é crítica por conta da perda de quase US$ 2 bilhões de dólares em reservas anuais como resultado do déficit comercial do país, devido principalmente à queda nos preços internacionais do gás.[2] Supõe-se que, nos próximos anos, essa perda irá deteriorar o nível de reservas cambiais a um ponto perigoso para a estabilidade financeira do país, exceto se o novo governo implementar políticas de “ajuste”, ou seja, reduzir o investimento público e diminuir importações – principalmente produtos industriais –, o que retardará o crescimento.[3] Obviamente, o voto é sempre explicado pelas percepções populares e não pelos especialistas dos centros de pesquisa. E 40% dos eleitores acreditam que sua situação pessoal e familiar será “um pouco melhor” dentro de um ano; 15%, que será “muito melhor” e 13%, “igual”.[4]

Foto: Joel Alvarez

Sob o Governo de Evo Morales, a Bolívia é hj o país que mais cresce na América Latina

As Evonomics

No que consistiram as Evonomics (Evo + Economics) até agora? Basicamente, na combinação de estatismo nas “áreas estratégicas” da economia, como gás e eletricidade; em uma aliança com o setor privado encarregado de grandes (agro)indústrias nacionais, comércio e finanças de grande escala; e em um “pacto de coexistência pacífica” com a massa de pequenas empresas artesanais e comerciais, que empregam mais de 60% da força de trabalho, mas não cumprem as leis trabalhistas e tributárias do país. Essa é a “economia plural” promovida pela Constituição e que se beneficiou em seu conjunto do superciclo de matérias-primas que impulsionou a economia latino-americana entre 2004 e 2014. As diferenças com a administração chavista da Venezuela são, como pode ser visto, enormes.

A Bolívia sempre teve uma economia primária e de exportação. Por isso, geralmente reagia com grande sensibilidade às mudanças no comércio mundial. Além disso, nesse período de prosperidade, graças às políticas nacionalistas do governo, boa parte da riqueza extraordinária que o país obteve pela venda de gás para o Brasil e Argentina, bem como pelas exportações de minerais – cerca de US$ 100 bilhões dólares – permaneceu dentro das fronteiras.[5] O “modelo boliviano” considera a existência de dois setores: um “gerador de excedentes”, composto por atividades de petróleo, mineração e eletricidade, e outro “gerador de renda e emprego”, composto por manufaturas, atividade agrícola, construção, turismo, etc. O modelo se baseia na apreensão do primeiro setor pelo Estado, que se converte no principal ator da economia, e na transferência de excedentes deste para o segundo setor por meio de gastos públicos e redistribuição econômica, ou seja, a expansão da demanda. Difere assim do que ocorreu nos anos 1990, sob o neoliberalismo, quando os excedentes saíam da economia nacional devido à fuga de capitais e ao pagamento dos lucros de investidores estrangeiros.[6]

Após reverter a orientação do fluxo excedente por meio da nacionalização, o Estado deve utilizar esse fluxo para: a) industrializar matérias-primas, b) transformar o setor de geração de emprego e renda e c) garantir a igualdade social.[7]

No período de aplicação desse modelo, cresceram o consumo e as atividades destinadas a satisfazê-lo, bem como o bem-estar social. A pobreza extrema (medida em renda inferior a dois dólares por dia) caiu de 38% para 18% e hoje é de apenas 10% nas cidades. Ao mesmo tempo, a Bolívia se tornou um país de renda média, em que “apenas” 30% da população ganha menos de quatro dólares por dia.[8] O choque de liquidez também transformou as principais indústrias de cerveja, refrigerante, cimento e telecomunicações em empresas de tamanho considerável, principalmente nas mãos de conglomerados estrangeiros. Também impulsionou muito os bancos nacionais, cujos ativos aumentaram 3,6 vezes entre 2008 e 2017, de US$ 700 milhões para US$ 2,55 bilhões de dólares, e cujos lucros no mesmo período aumentaram 2,7 vezes, de US$ 120 milhões para US$ 330 milhões ao ano.[9]

O “milagre” da bolivianização

Luis Arce Catacora, ministro da Economia desde o início do governo de Morales – com exceção de uma pausa de um ano devido a uma doença – é o principal arquiteto das Evonomics. Para Arce, a estabilidade, ou seja, o equilíbrio macroeconômico, é “uma herança do povo boliviano” e deve ser preservada. Não precisa ser uma tarefa do Fundo Monetário Internacional (FMI), como aconteceu no passado, mas de um programa monetário e fiscal aprovado pelo Ministério da Economia e pelo Banco Central, que defina a quantidade de dinheiro que o Banco Central põe na economia a fim de estimular a atividade econômica sem criar pressões inflacionárias.[10]

Esse programa foi facilitado na década passada pela abundância de reservas internacionais acumuladas durante o boom de investimentos do exterior, mas também pelo que é provavelmente a maior conquista financeira da gestão da Arce: a “bolivianização” da economia, isto é, o retorno dos bolivianos à sua moeda em detrimento do dólar. Graças a ambos os fatores, as políticas monetária e fiscal têm sido constantemente expansivas e incentivaram o crescimento contínuo do PIB, o maior da história do país. Em 2019, a Bolívia viverá seu 25º ano contínuo de crescimento, a uma média anual de pouco menos de 5%, a maior por tanto tempo.

Nos anos 1990, todavia, as autoridades monetárias não conseguiram aumentar o crédito interno, que estava quase completamente dolarizado. Por esse motivo, o nível de reservas internacionais de moeda – que, na época, era melhor que nos anos anteriores, mas estava limitado por conta de exportações fracas – se converteu em uma rédea cujo tamanho marcava a amplitude máxima em que poderia crescer a economia. No início dos anos 2000, só 3% dos depósitos no sistema financeiro estavam em bolivianos e o restante em dólares. Em 2015, passou a ser quase o contrário: 94% dos depósitos eram em bolivianos e só 6% em dólares.[11] O que aconteceu?

O programa de estabilização econômica implementado na década de 1980 havia combatido a inflação ao dolarizar a economia. Ele injetara no mercado os dólares dos poupadores, algo fundamental para evitar a desvalorização do peso boliviano, que, por sua vez, era o principal gatilho da inflação. Esses dólares haviam passado para as mãos do povo, que os comprara para defender suas economias da ação combinada da desvalorização do boliviano e da inflação. Eles eram um recurso chave, mas precisavam ser levados ao mercado para serem aproveitados.

Como as pessoas colocaram seus dólares em movimento? Todos os tipos de transações (depósitos, poupança, empréstimos, compras e vendas) foram autorizados em moeda estrangeira. E os bancos foram liberados de qualquer reserva legal – ou reserva – em moeda estrangeira, ou seja, eles tiveram permissão para converter 100% dos dólares que haviam depositado em empréstimos. Obviamente, isso incentivou as instituições financeiras a trabalharem com dólares. Por outro lado, não havia incentivo para fazê-lo em bolivianos. Daí a dolarização da economia, que estabilizou a moeda, mas impediu o crescimento. Em 2002, o Banco Central tentou mudar essa situação: tentou separar o preço de venda do preço de compra dos dólares, para que a compra de moeda estrangeira se tornasse mais cara, mas não impôs a medida por protestos da população.

Foi Arce, e a equipe econômica desse governo, quem mudou essas condições, da seguinte maneira: primeiro, a entrada de grandes quantidades de dólares no boom das exportações lhes permitiu revalorizar o boliviano (cada dólar passou a ser trocado por menos bolivianos), por um tempo suficiente para sinalizar que ter dólares significava perder dinheiro. Então, a taxa de câmbio se estabilizou em 6,97 bolivianos, que é o preço fixo do dólar desde 2011. Se a inflação for levada em conta, isso significa que, com o tempo, cada dólar pode comprar cada vez menos coisas no mercado interno.

Os estímulos cambiais foram complementados por uma maior reserva bancária em dólares e pela transformação do imposto sobre transações financeiras, de modo que apenas tributava operações em moeda estrangeira. Essas medidas, em um contexto de grande confiança na economia nacional e com um grande número de reservas internacionais de respaldo, operaram o “milagre”. Hoje, a moeda usada para quase tudo, exceto para economizar quantias maiores a longo prazo, é a boliviana. E isso foi alcançado sem proibir o uso do dólar, o que provavelmente seria contraproducente, pois poderia ter despertado antigos temores da população.

A bolivianização permitiu às autoridades monetárias manter um volume expansivo de crédito para os atores produtivos, mesmo depois de quando as reservas internacionais começaram a cair, em 2015.

Contudo, a bolivianização precisa que a taxa de câmbio seja de fato fixa, pois, se não fosse assim e ocorressem desvalorizações, isso poderia levar as pessoas, desejando não perder seu poder de compra, a recorrerem ao dólar novamente. Já foi dito que esse é o calcanhar de Aquiles da atual política monetária, uma vez que retira das autoridades a ferramenta de desvalorização como forma de reduzir o custo das exportações e enfrentar cenários como o atual, no qual os países vizinhos vêm realizando essa manobra de troca e, portanto, colocando produtos mais baratos nos mercados clientes da Bolívia e no próprio mercado nacional. A desvalorização também serve para multiplicar a quantidade de moeda nacional que pode circular com o apoio da mesma quantidade de divisas estrangeiras; ao mesmo tempo, tem efeitos negativos, pois aumenta a inflação e aumenta o peso da dívida nacional em dólares.

Arce não acredita que a estratégia de desvalorização funcione na Bolívia. Ele acha que a indústria local não será claramente beneficiada com um boliviano mais barato, já que depende muito de máquinas e suprimentos importados, e, com um boliviano barato, há uma menor capacidade de importar. Além disso, ele teme seus efeitos na inflação e na dívida em moeda estrangeira. Por isso, nos últimos anos, resistiu à pressão dos exportadores para a desvalorização do boliviano.

Doença holandesa?

Segundo historiadores da economia boliviana, os períodos de prosperidade na história nacional corresponderam a processos de expansão e intensificação do comércio internacional de matérias-primas, quando os preços internacionais subiram (prata, estanho, gás), e a Bolívia aproveitou a oportunidade apresentada para vender a preços altos. A existência de um nexo de causalidade entre os dois fatos é hoje uma teoria geralmente aceita. Na década de 1990, acreditava-se que o crescimento econômico estava relacionado à poupança e à disponibilidade de capital, visto que a atração de investimentos estrangeiros era considerada a principal variável. A experiência nacional na mesma década e nas duas subsequentes mostrou que países como a Bolívia atraem capital, principalmente por meio de booms de exportação, que são acompanhados por “choques de liquidez” e aumentos no nível de reservas cambiais.

Durante o boom, a maior disponibilidade de dólares expande a demanda agregada do país, o que aumenta suas importações legais e ilegais e também suas atividades internas – especialmente aquelas que são “não comercializáveis”, que podem evitar a concorrência de importações; ambas as dinâmicas geram emprego e bem-estar, como as experimentadas no momento pela Bolívia.

Ao mesmo tempo, os picos de atividade econômica incentivados pela inserção bem-sucedida do país nos processos comerciais internacionais estão associados a fenômenos ambíguos: a) a reprimarização da economia, devido à alta rentabilidade da exportação de matérias-primas; b) a insatisfação da demanda agregada ampliada pela indústria e agricultura nacionais, que pressiona as importações e – no campo das políticas – leva à adoção de uma taxa de câmbio fixa, destinada a controlar a inflação. Outros fenômenos associados são: c) o crescimento de atividades “não comercializáveis”, como construção, serviços financeiros, restaurantes, viagens, entretenimento etc.; d) a valorização da moeda nacional, devido à entrada drástica de moeda estrangeira e política cambial “fixa” e e) queda das atividades de exportação “não tradicionais” ou manufatureiras, como consequência da valorização monetária, que aumenta os custos do trabalho.[12]

Tais fenômenos, juntamente com outros que não vamos detalhar aqui, correspondem a um paradigma de crescimento distorcido, que a literatura econômica chama de “doença holandesa”. Uma denominação que devemos manusear com uma pinça, pois sugere implicitamente a existência de um modelo de crescimento “normal”, sustentável e autopropulsado, que seria o industrial, ante o qual o crescimento de países não industriais com recursos naturais, como a Bolívia, representaria a anormalidade e adversidade de uma “doença”.

Talvez seja hora de aceitar que o estilo “holandês” de expansão econômica, com todas as características que observamos, seja inevitável para economias que, como a Bolívia, se baseiam na exploração de recursos naturais não renováveis. Não há razão para acreditar que o que aconteceu repetidamente ao longo da história mudará radicalmente no futuro. Admitir essa realidade e, portanto, a persistência desse tipo de crescimento, tem sido uma das vantagens do governo, que explorou a necessidade nacional de “viver com recursos naturais” a seu favor. Essa, e não outra, é a principal força do chamado “Modelo Econômico Social da Comunidade Produtiva”. Simultaneamente, a fraqueza disso é seguir docilmente o desenho extrativista, sem tentar tirar proveito dos recursos que a extração fornece para diversificar gradualmente a economia e superar sua dependência, embora se deva reconhecer que esse não é um objetivo simples de alcançar. Entretanto, não há dúvida de que esse modelo, com seus muitos erros, conseguiu estabelecer uma linha de crescimento que se estendeu ao período de “pós-prosperidade”, o que sem dúvida representa um desafio para seus críticos.

Como ele conseguiu isso? Com uma política de promoção de crédito e continuidade dos altos níveis de investimento público alcançados no passado. Em 2018, o investimento público foi responsável por todo o déficit fiscal, que este ano representou 8% do PIB, um pouco mais que os anos anteriores (há déficits desde 2015). O problema é que essa política, simultaneamente, mantém as importações altas em um contexto em que as exportações não podem crescer, devido à queda de preços e a diversos problemas de produção que não serão mencionados aqui. Durante o superciclo de preços, as importações aumentaram de 20% para 30% do PIB nos anos de maior sucesso (2013-2014) e agora estão em 26% do PIB (US$ 9,9 bilhões).[13] Isso também implica uma fuga de divisas, apenas por outra via mais produtiva. Como apontamos, nos últimos quatro anos, o país comprou bens e serviços do exterior por aproximadamente US$ 2 bilhões de dólares a mais do que o valor dos bens e serviços que vendeu, um déficit que gerou uma deterioração contínua de suas reservas cambiais.

Uma das principais restrições que limitam o crescimento dos países latino-americanos é a necessidade de divisas estrangeiras – especificamente dólares americanos – para comprar muitos dos insumos e bens básicos de que seus aparatos produtivos necessitam (e apoiar com uma moeda “forte” – isto é, conversível internacionalmente – seus próprios meios de pagamento). Juntamente com os outros países da região, a Bolívia é obrigada a negociar em uma moeda que não pertence a ela; portanto, sua capacidade de compra internacional depende de sua capacidade simétrica de obter dólares por meio de suas exportações. Por que chamar esse condicionamento óbvio de “restrição”?

Entre 2016 e 2018, 53,1% das importações bolivianas foram suprimentos industriais e bens de capital; a cada ano, mais da metade das divisas usadas para importar são gastas em compras de matérias-primas e máquinas destinadas a acionar e expandir o aparato produtivo nacional a fim de fomentar a manufatura e a construção de infraestrutura. A causa é óbvia: dado o fraco desenvolvimento industrial do país, essas importações não são substituíveis por produtos domésticos. Portanto, a atividade nos ramos econômicos fundamentais, sua expansão a cada ano e os efeitos desse crescimento na economia dependem de divisas para importação. Quando essas divisas não estão amplamente disponíveis na economia, como está começando a acontecer na Bolívia atualmente, essa escassez relativa pesa como uma restrição, também relativa, que limita os processos internos de produção e, portanto, o crescimento global. O país pode até achar necessário interromper temporariamente seu crescimento para reduzir a necessidade de importar e, assim, conservar suas reservas cambiais por mais tempo, para que cumpram a função financeira de respaldo monetário, algo que também cabe a elas. Sem divisas suficientes, a única saída possível é uma desvalorização que, como explicamos, prejudicaria a bolivianização e, com ela, todo o atual modelo de crescimento.

Há alguns dias, a liberal Fundação Millennium apresentou seu relatório habitual sobre a economia boliviana,[14] que afirma que hoje está “sobre a mesa a necessidade de ajustar as importações, tanto do setor público quanto do privado, o que – inevitavelmente – levaria a um enfraquecimento adicional do crescimento econômico”.[15]

Essa implicação pode ser ainda maior se considerarmos que dois outros componentes fundamentais do processo de produção também precisam ser importados, ou seja, são acessados por meio de câmbio: certos combustíveis e lubrificantes (gasolina, diesel e derivados) de que a Bolívia não dispõe ou não pode produzir em quantidade suficiente nos últimos tempos devido à queda geral da atividade hidrocarborífera do país, e o equipamento de transporte importado na sua totalidade e, em parte, destinado ao trabalho produtivo. Se adicionarmos essas importações às demais, poderíamos dizer que mais ou menos 81% das compras nacionais no exterior são gastos inflexíveis de crescimento, ou seja, gastos que não podem ser cortados se, ao mesmo tempo, se desejar manter ou melhorar o ritmo da expansão econômica.

Essa é a razão pela qual, até o momento, o governo não realizou tais cortes, apesar da necessidade de adaptar o nível das importações ao fato negativo que representa a queda da entrada de divisas por exportações desde 2015, ano em que começou a queda nos preços internacionais de matérias-primas. No programa que ele apresentou para as eleições de 20 de outubro, Morales reconhece que o “processo de mudança” que ele dirige é desafiado pela atual turbulência econômica internacional, em particular pela queda nos preços das commodities, e propõe medidas que aumentam a entrada de divisas, como a expansão das exportações de turismo e eletricidade, e outras que impedem a saída de divisas, como a “substituição de importações” por empresas estatais.

Todavia, não está claro como essas ideias seriam executadas com a urgência necessária para evitar uma crise. Em princípio, se o novo governo boliviano não adotasse nenhuma ação, as reservas seriam reduzidas a um nível perigoso para o seu papel de apoio financeiro em cerca de três anos. Nesse caso, antes disso, poderia acontecer um ataque especulativo que as esgotaria, gerado pela psicologia da “fuga ao dólar”. Porém, é muito improvável que o governo não faça alguma coisa enquanto observa como as reservas são consumidas. Ele tem vários recursos para usar antes que a situação saia do controle: ele pode obter divisas aumentando a dívida externa do país, que ainda é baixa (28% do PIB), o que parece mais provável, e também pode ter sorte e encontrar mais gás em qualquer um dos projetos de exploração em andamento e, assim, aumentar sua renda. No entanto, essas soluções dependem criticamente do tempo necessário para sua execução ante o tempo de conservação de um nível adequado de reservas internacionais.

*Tradução de Gabriel Deslandes

Notas:

[1] – Pablo Ortiz: “Casi la mitad de las personas aprueba la gestión de Morales” em El Debe, 23/07/2019. [2] – Fundação Millennium: Informe de Milenio sobre la economía 2019, Fundação Millennium / Fundação Pazos Kanki, La Paz, 2019. [3] – Ibid. [4] – P. Ortiz: ob. cit. [5] – Germán Molina: “Como foi gasto o dinheiro da bonança?”, Fundação Pazos Kanki, La Paz, 2019 (não publicada). [6] – Luis Arce Catacora: Modelo Económico Social Comunitario Productivo Boliviano (MESCP), Ministério da Economia e Finanças Públicas, La Paz, 2015. [7] – Ibid. [8] – Ministério da Comunicação: «Mensagem presidencial. Report 12 years of management, 22 de janeiro de 2018 », comunicado à imprensa, La Paz, 1/2018. [9] – F. Molina: “La mala salud de hierro de Bolivia” em El País, 16/12/2018. [10] – L. Arce Catacora: ob. cit. [11] – L. Arce Catacora: ob. cit. [12] – Gover Barja, Bernardo X. Fernández e David Zavaleta: Disminución de precios de los commodities y fuga de capitales en un contexto de “enfermedad holandesa” y “bendición/maldición de los recursos naturales”: El caso Bolivia, Universidade Católica Boliviana, La Paz, 2016. [13] – Instituto Nacional de Estatística (INE): Resumen estadístico 1/2019. [14] – Fundação Millennium: ob. cit. [15] – Ibid.Veja também