Quem me chama a atenção é o economista Marco Antônio Castelo Branco, ex-presidente da Codemig: a Eletrobrás está seguindo o caminho da Light, que acaba de pedir recuperação judicial.

Os dados de um ano de privatização são assustadores.

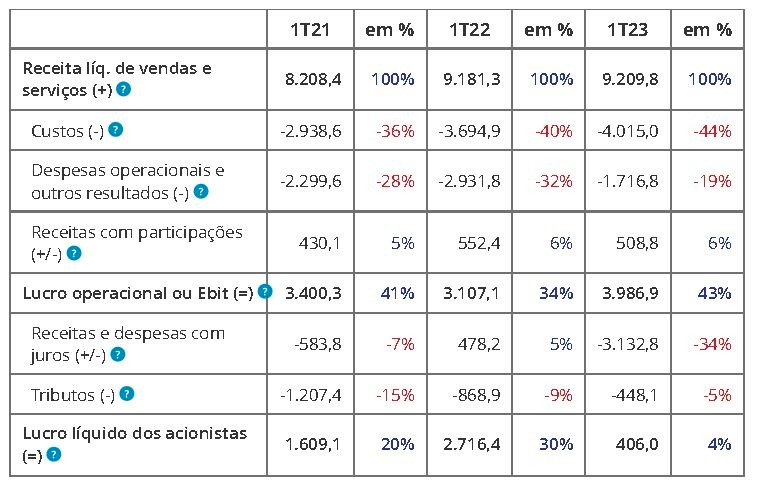

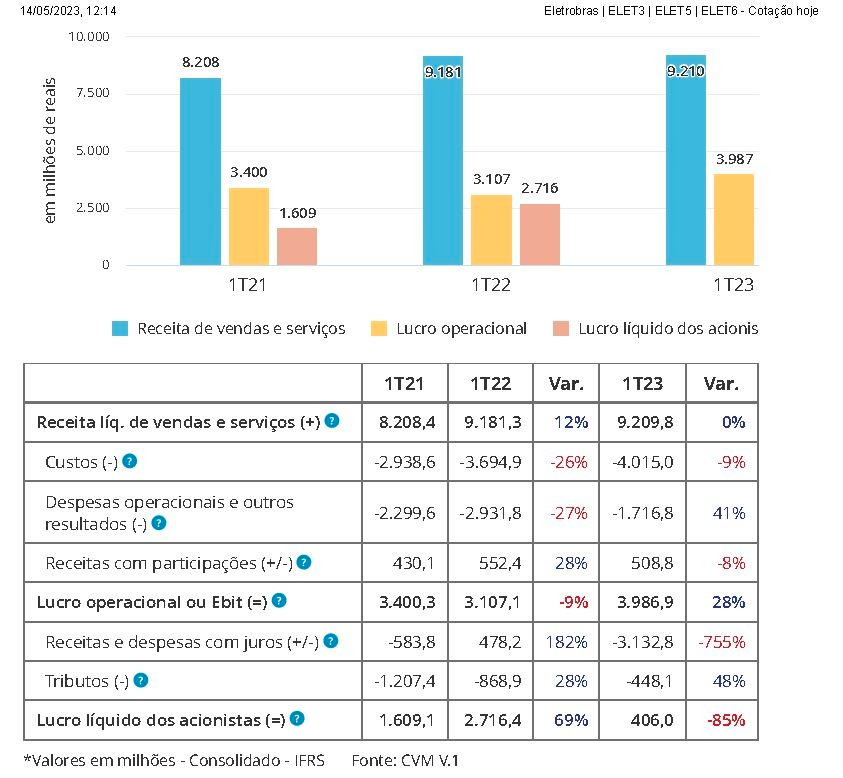

“As despesas com juros consumiram 78% do resultado operacional do 1º trimestre de 2023. O lucro líquido caiu 85% comparado com 1º trimestre de 2022, quando ela era ainda estatal. O lucro operacional em relação à receita subiu de 34% para 43%, mas o resultado financeiro que era +5% da receita virou um déficit – 34% .

Assista na TV Diálogos do Sul

Ou seja, a empresa virou uma vaca leiteira do mercado financeiro. E os analistas que cobrem a Eletrobras não falam nada… ficam cegos? Ou estão protegendo a gestão privada? E mesmo com uma performance catastrófica como essa, a Diretoria ainda cometeu o absurdo de gastar cerca de R$ 148 milhões (3,7% do resultado operacional) em recompra de ações. A Companhia parece querer repetir o caminho desastroso da Light.

E depois falam que é a ação da AGU quem está fazendo a empresa perder valor de mercado!”

O início da tragédia da Light foi o mesmo. Depois de uma privatização para a Andrade Gutierrez, com Aécio Neves envolvendo a Cemig no pacote, caiu nas mãos de Beto Sicupira, da 3G – o grupo que controla a Cemar, no Maranhão, que afundou as Americanas.

Continua após o banner

O modelo do grupo é o da maximização de resultados. Uma empresa não é um organismo em permanente evolução: é uma vaca leiteira em que todos os resultados devem ser distribuídos e todos os negócios realizados tendo como foco aumentar o lucro dos acionistas.

A Light está quebrada, com um passivo de R$ 5 bilhões. Isso não impediu que, no ano passado, distribuísse R$ 94,5 milhões em dividendos e maquiasse os resultados com a venda de carteiras de contas inadimplentes, a chamada operação NPF (Non Performing Loan).

Ikaro Chaves, diretor da Aesel: Privatização da Eletrobras foi golpe contra população brasileira

Ainda há muito a se apurar nessas operações. O que leva uma gestora paulista a comprar 15% das ações da Light antes do pedido de recuperação judicial.

Atribuir a crise da Light aos “gatos” é hipocrisia. A privatização da Light e de outras empresas do setor elétrico tinha como objetivo principal melhorar a eficiência, aumentar os investimentos e a qualidade dos serviços prestados. No entanto, ao longo dos anos, teve diversas críticas em relação ao desempenho das empresas privatizadas, incluindo a Light.

Jornal GGN

Só em 2005, por seus 35% na Cemar (pelo qual integralizou R$ 55 milhões em dívidas), Eletrobrás recebeu dividendos em torno de R$ 28 milhões

O golpe na Cemar

Esse assalto ao setor elétrico tem vida longa. A primeira investida dos bancos de investimento foi sobre a Cemar (Centrais Elétricas do Maranhão), conforme denunciei em 4 de abril de 2006.

A Cemar havia sido privatizada no governo Fernando Henrique Cardoso, adquirida por um fundo norte-americano, o SVM. A irresponsabilidade da operação era nítida. Um grupo americano montou uma subsidiária em um paraíso fiscal, conseguiu financiamentos do BNDES dando como garantia as próprias ações da Cemar.

Após Getúlio e Jango, Lula é esperança na defesa da Eletrobras e da soberania nacional

Com o “apagão” e a crise da Enron, os fundos americanos do setor elétrico resolveram desinvestir. Deixaram a empresa nas mãos da Aneel (Agência Nacional de Energia Elétrica), pelo valor simbólico de US$ 1.

Com o interventor, a empresa começou a ser recuperada. Os dados da época mostravam que, com pouco investimento, reduzindo as perdas de energia e a inadimplência, o valor da empresa subiria substancialmente. Mas decidiu-se pela venda antes da valorização, em uma autêntica queima de patrimônio público.

Continua após o banner

Em 2004, foi adquirida pela GP de forma inusitada, concorrendo contra um fundo norte-americano disposto a injetar capital. Para a Cemar ser viável, havia a necessidade de equacionar o endividamento que tinha com a Eletrobrás. A GP recebeu o mandato do equacionamento de mão beijada. Não houve nem disputa. Com o mandato, a GP tornou-se dona da companhia sem pagar um tostão por ela. Na época, o presidente da Eletrobrás, Luiz Pinguelli Rosa, divulgou carta defendendo a operação, com argumentos altissonantes e completamente vazios.

Com a operação que precedeu o IPO, o GP e o Fundo Pactual passaram a controlar a Equatorial Energia Holdings, LLC -montada no paraíso fiscal norte-americano de Delaware-, que, por sua vez, controla a Brasil Energia, maior acionista do Equatorial brasileira, holding que entra no final do processo, como controladora da Cemar, com 64,5% de suas ações. A Eletrobrás tem outros 34%. Não se sabe quem participa da holding norte-americana

Conexão entre rombo na Americanas e venda da Eletrobras prova urgência de reestatização

Só em 2005, por seus 35% na Cemar (pelo qual integralizou R$ 55 milhões em dívidas), a Eletrobrás recebeu dividendos da ordem de R$ 28 milhões. O que significa que, apenas um ano após a reprivatização, a GP recebeu R$ 54 milhões em dividendos.

Na época já estava claro o jogo da Light:

Na compra da Light, o Pactual – associado à Andrade Gutierrez – venceu a concorrência em cima da GP.

Continua após o banner

Mas há coisas que não fecham também na compra da Light. Empresas tradicionais do setor se recusaram a participar do leilão por considerar que nem de graça a empresa seria atrativa. Hoje em dia, a tarifa incorpora 25% de inadimplência e “gatos”. Bastaria a Aneel fazer valer a lei e reduzir essa parcela para 16% (a média nacional) para a Light perder 25% de seu faturamento. É um risco que só pode correr quem tem a garantia da influência política sobre os reguladores.

Luis Nassif | Jornal GGN

As opiniões expressas nesse artigo não refletem, necessariamente, a opinião da Diálogos do Sul

Assista na TV Diálogos do Sul

Se você chegou até aqui é porque valoriza o conteúdo jornalístico e de qualidade.

A Diálogos do Sul é herdeira virtual da Revista Cadernos do Terceiro Mundo. Como defensores deste legado, todos os nossos conteúdos se pautam pela mesma ética e qualidade de produção jornalística.

Você pode apoiar a revista Diálogos do Sul de diversas formas. Veja como:

-

PIX CNPJ: 58.726.829/0001-56

- Cartão de crédito no Catarse: acesse aqui

- Boleto: acesse aqui

- Assinatura pelo Paypal: acesse aqui

- Transferência bancária

Nova Sociedade

Banco Itaú

Agência – 0713

Conta Corrente – 24192-5

CNPJ: 58726829/0001-56 - Por favor, enviar o comprovante para o e-mail: assinaturas@websul.org.br

- Receba nossa newsletter semanal com o resumo da semana: acesse aqui

- Acompanhe nossas redes sociais:

YouTube

Twitter

Facebook

Instagram

WhatsApp

Telegram