O Brasil convive há alguns anos com a grande farsa de que é elevada a tributação paga pelas empresas petrolíferas. Essa farsa está na raiz dos elevados preços dos combustíveis pagos pelos consumidores, com forte impacto na inflação. Este artigo tem como objetivo demonstrar essa grande farsa nacional com números.

Serão utilizados, principalmente, os dados extraídos das demonstrações relativas ao desempenho da Petróleo Brasileiro S.A. (Petrobrás) no 3º trimestre de 2021. A estatal foi escolhida apenas em razão da falta de transparência nos resultados das outras empresas petrolíferas que atuam no País, muitas delas sociedades de responsabilidade limitada, as famosas “Ltda”, como a Shell Brasil Ltda, segunda maior produtora de petróleo no Brasil.

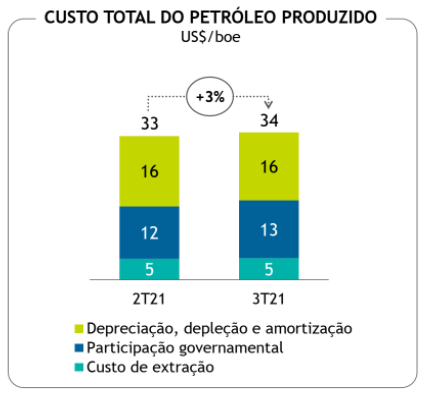

De acordo com o Webcast apresentado pela Petrobrás em 29 de outubro de 2021, o custo total do petróleo produzido pela estatal foi de apenas US$ 34,00 por barril, conforme mostrado na Figura 1.

Figura 1: Custo total de produção da Petrobrás nos 1º e 2º trimestres de 2021

Fonte: Petrobrás

Fonte: Petrobrás

Filipe Castilhos

Manifestação contra a venda da petrobrás

Segundo dados do desempenho financeiro da Petrobrás no 3º trimestre de 2021, o preço de venda do petróleo produzido no Brasil foi de US$ 69,54 por barril. Como o custo total de produção da estatal foi de US$ 34,00 por barril, a “receita líquida da Petrobrás”, já considerado o pagamento da participação governamental direta, foi US$ 35,54 por barril.

A participação governamental direta é composta pelos chamados “royalties do petróleo”, que incluem a participação especial. Se excluída a participação governamental direta de US$ 13,00 por barril, o custo total do petróleo produzido foi de apenas US$ 21,00 por barril.

Vargas: Eletrobras, Petrobras, Nucleobras: saio da vida, mas meu legado fica para a história

Se subtraído esse custo de US$ 21,00 por barril produzido do preço de venda de US$ US$ 69,54 por barril, a “renda petrolífera total líquida” a ser dividida entre a Petrobrás e o Estado Brasil foi de US$ 48,54 por barril.

De acordo com o Relatório de Produção e Vendas da Petrobrás no 3º trimestre de 2021, foram produzidos 2,269 milhões de barris por dia de petróleo, sem computar a grande produção de gás natural de 0,520 milhão de barris equivalentes por dia. Assim sendo, a produção total de petróleo nesse trimestre foi de 208,8 milhões de barris.

Como a taxa de câmbio média no 3º trimestre de 2021 foi de 5,23 reais por dólar, o valor da produção trimestral da Petrobrás, apenas de petróleo, foi de R$ 75,92 bilhões. Como o custo total de produção, sem participação governamental direta, foi de R$ 22,93 bilhões, a “renda petrolífera total líquida” a ser dividida entre a empresa e o Estado brasileiro foi de R$ 52,99 bilhões no 3º trimestre de 2021; coube à Petrobrás uma receita líquida de R$ 38,80 bilhões, já considerado o pagamento de participação governamental direta.

Como apresentado na Figura 1, a participação governamental direta paga pela Petrobrás no 3º trimestre de 2021 foi de US$ 13 por barril, o que corresponde a R$ 14,19 bilhões.

“Nos últimos anos, Brasil caminhou para desmontar Petrobras”

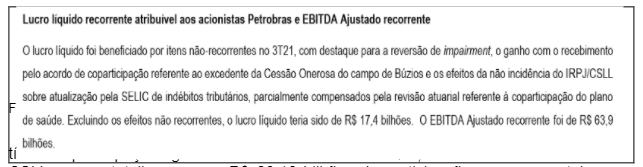

Apesar de a Petrobrás ter tido receita líquida de R$ 38,80 bilhões após o pagamento dessa participação, o lucro líquido contábil recorrente da estatal foi de apenas R$ 17,4 bilhões, conforme mostrado na Figura 2. Nesse lucro, foram considerados os lucros de todos os segmentos de negócio da estatal e não apenas o segmento de exploração e produção. Como a alíquota do Imposto sobre a Renda da Pessoa Jurídica é de 25% e a alíquota da Contribuição Social sobre o Lucro Líquido (CSLL) é de 9%, o pagamento desses tributos foi de somente R$ 8,97 bilhões.

Figura 2: Lucro líquido recorrente da Petrobrás no 3º trimestre de 2021

Fonte: Petrobrás A Petrobrás pagou, efetivamente, para o Estado brasileiro, R$ 14,19 bilhões a título de participações governamentais diretas mais R$ 8,97 bilhões a título de IRPJ e CSLL, o que totaliza apenas R$ 23,16 bilhões de participação governamental para uma “renda petrolífera total líquida” de R$ 52,99 bilhões. Dessa forma, a participação governamental efetivamente paga pela Petrobrás foi de apenas 43,71%.

Fonte: Petrobrás A Petrobrás pagou, efetivamente, para o Estado brasileiro, R$ 14,19 bilhões a título de participações governamentais diretas mais R$ 8,97 bilhões a título de IRPJ e CSLL, o que totaliza apenas R$ 23,16 bilhões de participação governamental para uma “renda petrolífera total líquida” de R$ 52,99 bilhões. Dessa forma, a participação governamental efetivamente paga pela Petrobrás foi de apenas 43,71%.

Dos 2,269 milhões de barris de petróleo produzidos por dia pela Petrobrás, 1,673 milhão de barris de petróleo por dia foram produzidos na província do Pré-Sal, onde estão localizados os poços mais produtivos do mundo. Nesse cenário, a participação governamental no Brasil deveria ser de, no mínimo, 70%, para ser compatível com o cenário internacional.

Aqui surge, então, a primeira grande farsa. O Presidente do Instituto Brasileiro de Petróleo (IBP), Sr. Eberaldo de Almeida Neto, em sua apresentação na Audiência Pública na Comissão de Desenvolvimento Econômico, Indústria, Comércio e Serviços (CDEICS), da Câmara dos Deputados repetiu o “mantra” de que a tributação em um projeto típico do Pré-Sal é da ordem de 70%, conforme apresentado na Figura 3.

Figura 3: Falsa tributação de um projeto típico do Pré-Sal

Fonte: Petrobrás

Fonte: Petrobrás

É importante ressaltar, ainda, que esse “mantra” de que a participação governamental no Brasil é de 70% não é repetido apenas pelo IBP, mas por praticamente toda a grande mídia nacional e pelo próprio governo federal.

Se os “tributos” pagos pela Petrobrás já são baixos, no caso de empresas petrolíferas, como a Shell Brasil Ltda, os “tributos” são ainda menores, pois essa empresa sequer pagou IRPJ e CSLL nos anos de 2018, 2019 e 2020. Em 2020, a Shell Brasil Ltda apresentou um “prejuízo contábil” de R$ 6 bilhões.

Para que a “tributação” da Petrobrás fosse aumentada de 43,71% de R$ 52,99 bilhões para 70% de R$ 52,99 bilhões, seria necessária uma elevação da tributação, para as condições do 3º trimestre de 2021, de R$ 13,93 bilhões.

“Maior legado da Era Vargas, Petrobras está sendo destruída”

Se tivesse sido cobrada participação governamental com a inclusão de um adicional de R$ 13,93 bilhões de IRPJ e CSLL e/ou Imposto de Exportação, a distribuição da receita bruta por barril, no 3º trimestre de 2021 seria a seguinte:

– Custo de depreciação, depleção e amortização = US$ 16,00;

– Custo de extração = US$ 5,00;

– Participação governamental direta = U$ 13,00;

– IRPJ e CSLL atual = US$ 8,22;

– IRPJ e CSLL adicionais e/ou imposto de exportação = US$ 12,76; e

– Participação da Petrobrás de 30% = US$ 14,56.

Essas parcelas totalizam a receita bruta de US$ 69,54 por barril.

Essa elevação da tributação em R$ 13,93 bilhões por trimestre, ou potenciais R$ 53,32 bilhões por ano, poderia vir de alterações da Lei nº 13.586/2017 (Medida Provisória – MP do Trilhão), de modo a aumentar a arrecadação do IRPJ e da CSLL, e/ou do estabelecimento de alíquotas mínimas para o Imposto de Exportação sobre o petróleo bruto.

A grande vantagem do Imposto de Exportação é o desincentivo à exportação do petróleo bruto, com o consequente incentivo aos investimentos em refino. Desse modo, o Brasil poderia se tornar autossuficiente em todos os derivados do petróleo. É a dependência de derivados de petróleo que justificam indevidamente a política de preços de paridade de importação (PPI).

Petrobras vende refinaria a baixo custo e Abu Dhabi poderá definir valor da gasolina no Nordeste

Outra importante vantagem do Imposto de Exportação sobre o petróleo bruto é a simplicidade da cobrança, o que reduz possíveis interpretações da Receita Federal do Brasil (RFB) sobre a legislação do IRPJ e da CSLL.

Nesse contexto de baixa participação governamental, é importante destacar, ainda, que a Lei nº 13.586/2017 (MP do Trilhão), também permite a não incidência e a isenção de todos os tributos federais na aquisição de bens destinados às atividades de exploração e produção de petróleo, desde que constante de relação específica elaborada pela RFB. Isso significa uma enorme renúncia fiscal não justificável para um setor cuja atual rentabilidade é muito alta.

A segunda grande farsa ocorreu na Comissão Geral realizada no Plenário da Câmara dos Deputados em 14 de setembro de 2021, na qual o Presidente da Petróleo Brasileiro S.A. – Petrobrás, General da Reserva Silva e Luna afirmou que “A Petrobras Pagou R$ 533 bilhões de tributos e R$ 20 bilhões de dividendos, o que caracteriza a melhor maneira que a Petrobras contribui para o Brasil. Faz investimentos selecionados e tem uma forte governança para evitar qualquer desvio. A empresa soma com foco naquilo que ela faz de melhor. Só uma empresa forte pode fazer isso”.

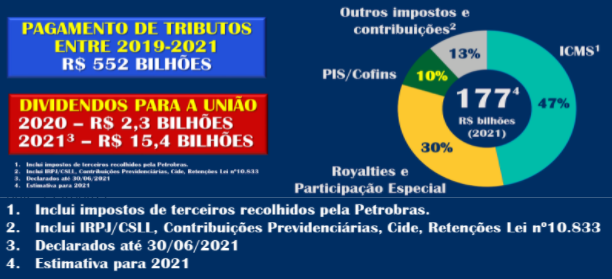

Na realidade, a Petrobrás não pagou R$ 553 bilhões de tributos e dividendos. A Figura 4, apresentada em Coletiva de Imprensa no dia 27 de setembro de 2021, ilustra bem os recolhimentos de tributos pela Petrobrás entre 2019 e 2021.

Figura 4: Falso pagamento de tributos pela Petrobrás de 2019 a 2021

Fonte: Petrobrás

Fonte: Petrobrás

Conforme mostrado na Figura 4, a principal fatia de tributos recolhidos pela Petrobrás foi de ICMS, que corresponde a 47%. Ocorre que a estatal não paga, de fato, a estatal apenas recolhe esse tributo.

A Petrobrás também não paga PIS/Cofins e Cide; apenas recolhe. A parcela de PIS/Cofins foi de 10%; a parcela da Cide não foi discriminada. A baixíssima parcela de “Outros impostos e contribuições”, de apenas 13%, inclui até a Cide; inclui, ainda, o IRPJ e a CSLL, as Contribuições Previdenciárias e as “Retenções da Lei nº 10.833”.

Observa-se, então, que efetivamente houve um baixíssimo pagamento de tributos pela Petrobrás, pois a parcela do IRPJ e da CSLL foi inferior a 13%. A principal parcela efetivamente paga pela Petrobrás foram os “Royalties e Participação Especial”, que está muito concentrada em alguns Estados e Municípios, e o baixíssimo IRPJ e CSLL.

Como a crise na Petrobras interfere no reajustes dos preços de combustíveis?

Pode-se estimar que os royalties, participações especiais e tributos de fato pagos pela Petrobrás são da ordem de 40% do total; os outros 60% do total dos tributos são pagos pelos consumidores de gasolina, óleo diesel, gás de cozinha etc. A estatal apenas recolhe ao Estado esses tributos pagos pelos consumidores: ICMS, PIS/Cofins e Cide.

Em suma, existe uma grande farsa no Brasil de que as empresas petrolíferas são grandes pagadoras de tributos. Na realidade, a participação governamental no Brasil de 70% é falsa, ela foi, de fato, de apenas 43,71 no 3º trimestre de 2021. Esse percentual de 43,71% é muito baixo em relação aos padrões internacionais, principalmente se considerarmos que os poços mais produtivos do mundo estão localizados no Pré-Sal.

Também é falso que a Petrobrás e outras empresas pagam ICMS, PIS, Cofins e Cide-combustíveis; esses tributos são pagos, na realidade, pelos consumidores brasileiros. Dessa forma, os grandes pagadores de tributos sobre os combustíveis são os brasileiros, pois eles incidem principalmente sobre o consumo em vez de incidirem sobre a renda, com fortíssimo impacto na inflação.

Como os recursos petrolíferos são bens da União, nos termos do art. 20 da Constituição Federal, eles são bens do povo brasileiro, que deveria ser beneficiado em vez de prejudicado pelo aumento da cotação do petróleo. Isso é o que ocorre nos principais países exportadores líquidos desse produto. Desse modo, é absolutamente injusto que os brasileiros paguem um valor tão alto pelos combustíveis.

Mas existem soluções rápidas e viáveis para reduzir os preços dos combustíveis, basta que haja alterações na Lei nº 13.586/2017 (MP do Trilhão) e/ou haja incidência de efetivas alíquotas de Imposto de Exportação. Essas medidas abririam “espaço fiscal” para a redução dos tributos pagos pelos consumidores e para subvenções econômicas, sem nenhum aumento da já alta carga tributária do Brasil.

Paulo César Ribeiro Lima, PhD

As opiniões expressas nesse artigo não refletem, necessariamente, a opinião da Diálogos do Sul

Assista na Tv Diálogos do Sul

Se você chegou até aqui é porque valoriza o conteúdo jornalístico e de qualidade.

A Diálogos do Sul é herdeira virtual da Revista Cadernos do Terceiro Mundo. Como defensores deste legado, todos os nossos conteúdos se pautam pela mesma ética e qualidade de produção jornalística.

Você pode apoiar a revista Diálogos do Sul de diversas formas. Veja como:

- Cartão de crédito no Catarse: acesse aqui

- Boleto: acesse aqui

- Assinatura pelo Paypal: acesse aqui

- Transferência bancária

Nova Sociedade

Banco Itaú

Agência – 0713

Conta Corrente – 24192-5

CNPJ: 58726829/0001-56

Por favor, enviar o comprovante para o e-mail: assinaturas@websul.org.br - Receba nossa newsletter semanal com o resumo da semana: acesse aqui

- Acompanhe nossas redes sociais:

YouTube

Twitter

Facebook

Instagram

WhatsApp

Telegram